Wenn Gefühle schneller sind als dein Verstand

Bevor du überhaupt merkst, was passiert, hast du bereits „Ja" gesagt – zu einem weiteren Getränk oder zu demselben Kleidungsstück in einer anderen Farbe. Die Verkäuferin lächelt, Musik läuft im Hintergrund, deine Begleitung nickt zustimmend. Zuhause, wenn die Einkaufstüten auf dem Boden stehen, kommt der Zweifel. Warum habe ich zugestimmt? Und warum schon wieder?

Finanzielle Entscheidungen fühlen sich meistens rational an – dabei entstehen sie in wenigen emotionalen Sekunden. Dein Gehirn wird von kleinen Impulsen geflutet: Scham, das Bedürfnis dazuzugehören, die Angst, etwas zu verpassen. Das geschieht so schnell, dass du es erst bemerkst, wenn das Geld längst weg ist.

Genau in diesen Sekunden steckt die eigentliche Macht.

Was in deinem Kopf passiert, wenn du Geld ausgibst

Im Geschäft, auf Online-Plattformen oder im Supermarkt läuft kein simples Rechenspiel ab. Dein Gehirn beschäftigt sich mit Status, Sicherheit und Freude. Du glaubst, Preise zu vergleichen – dabei fragst du dich eigentlich: „Was sagt dieser Kauf über mich aus?"

Dein Körper reagiert ebenfalls. Der Herzschlag steigt leicht, die Atmung beschleunigt sich, die Augen scannen schneller. Das ist kein Zufall. Dein emotionales System signalisiert: Hier steht etwas auf dem Spiel. Nicht nur Geld, sondern auch Selbstbild, innere Ruhe und Zukunftsvorstellungen.

In diesem Moment übernehmen Emotionen oft unbemerkt das Steuer.

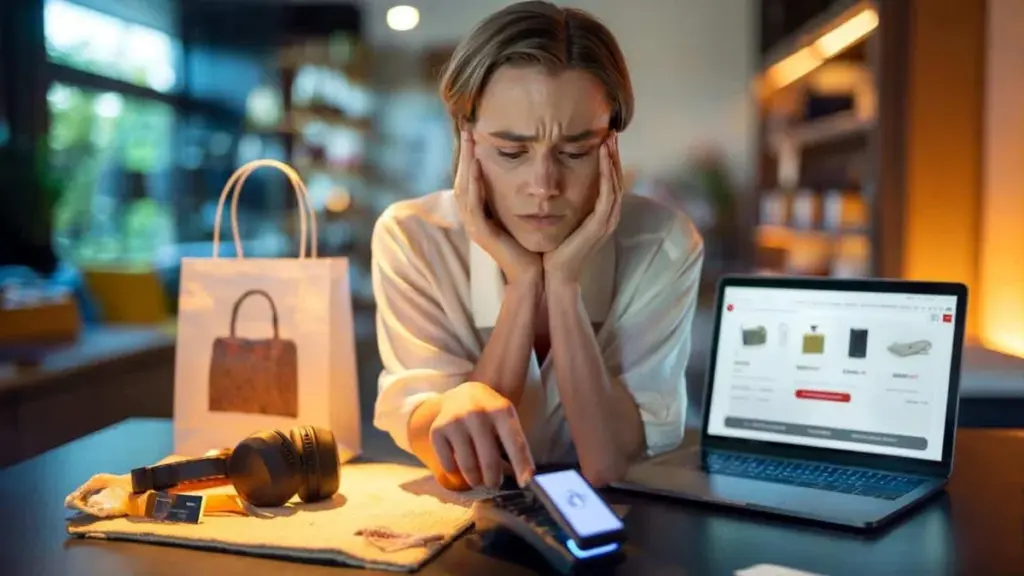

Jeder kennt diesen Abend nach einem anstrengenden Tag, wenn man gedankenlos durch das Smartphone scrollt. Eine Anzeige erscheint: „Nur noch 2 auf Lager" – und fast automatisch klickt man auf „Kaufen". Am nächsten Morgen sieht alles anders aus. Der Rabatt wirkt plötzlich weniger beeindruckend als der Betrag, der vom Konto verschwunden ist.

Forschungen zur Konsumentenpsychologie zeigen, dass Menschen bis zu 80 % ihrer Einkäufe auf Basis von Emotionen tätigen und diese im Nachhinein mit Logik rechtfertigen. Ein teures Fitnessstudio-Abo fühlt sich zum Beispiel wie eine „Investition in die Gesundheit" an – obwohl man kaum hingeht. Die Geschichte im Kopf klingt völlig vernünftig.

Diese Geschichte verdeckt häufig, was wirklich dahintersteckt: Hoffnung, Scham, Unsicherheit oder das Bedürfnis nach Kontrolle.

Psychologen beschreiben drei häufig auftretende „Geld-Emotionen": Angst („Ich darf keine Chance verpassen"), Trost („Das habe ich mir verdient") und Scham („Ich will nicht geizig wirken"). Sobald eine dieser Emotionen aufkommt, verengt sich die Aufmerksamkeit. Du siehst dann vor allem das, was diese Emotion sehen will: den Rabatt, die begrenzte Verfügbarkeit, die Reaktion anderer.

Der rationale Verstand hinkt hinterher. Er meldet sich erst, wenn das Produkt bereits in der Tasche steckt oder die Bestätigungsmail schon im Posteingang liegt. Dann beginnt die Rechtfertigung: „Es war im Angebot, später wird es bestimmt teurer." So bleibt das Gefühl von Kontrolle erhalten – obwohl man in Wirklichkeit von einer Emotion im Moment mitgerissen wurde.

Konkrete Tricks, um Emotionen zu erkennen, bevor du bezahlst

Eine einfache, aber wirkungsvolle Methode: Gib jedem Geldmoment ein einziges Gefühl. Nicht zehn – nur eines. Halte kurz inne, bevor du bezahlst, und stelle dir leise die Frage: „Welches Gefühl ist gerade am stärksten?"

Nicht was du denkst, sondern was du fühlst. Ist es Stress, Unruhe, Erleichterung, Freude oder die Angst, Nein zu sagen? Nenn es in einem einzigen Wort in deinem Kopf. Allein das Benennen dieses einen Wortes verändert etwas in deinem Gehirn. Du wechselst gewissermaßen vom automatischen Reagieren zum bewussten Entscheiden.

Das klingt nach wenig – aber genau hier beginnt echte Verhaltensveränderung.

Stell dir vor, du stehst an der Kasse eines Elektronikgeschäfts. In deiner Hand hält du einen teuren Kopfhörer. Verkaufstricks, limitierte Edition, „heute noch Extrarabatt". Du spürst leichte Anspannung und eine Art Aufregung. Du nennst es für dich selbst: „FOMO". Mehr nicht. Dieses eine Wort holt dich gerade genug aus dem Rausch heraus, um zu bemerken, was passiert. Vielleicht kaufst du ihn trotzdem. Aber oft verschiebt sich etwas. Du fragst dich plötzlich: Brauche ich das wirklich, oder will ich eigentlich das Gefühl kaufen, „jetzt dabei zu sein"?

Neurowissenschaftler nennen dieses Prinzip „Name it to tame it": Indem du einer Emotion Worte gibst, verringert sich ihr Einfluss auf dein Verhalten. Du baust eine Mini-Pause in deinen Autopiloten ein. In diesem kleinen Spalt zwischen Gefühl und Handlung entsteht Entscheidungsfreiheit.

Interessante Artikel:

Ein zweiter Trick: Verlagere die Entscheidung bewusst in die Zeit. Sag dir innerlich: „Wenn ich das morgen noch haben will, darf ich es kaufen." Das funktioniert besonders gut beim Online-Shopping. Lege es in den Warenkorb, schließe den Tab, atme aus, geh weg. Du signalisierst deinem Gehirn damit: Das ist keine lebensbedrohliche Situation – ich darf ruhig sein.

Oft merkst du am nächsten Tag, dass die Emotion verflogen und die vermeintliche „Notwendigkeit" verschwunden ist. Bleibt das Verlangen bestehen, ist die Wahrscheinlichkeit größer, dass der Kauf wirklich zu dir passt – und nicht nur zu deiner momentanen Stimmung.

„Geldentscheidungen sind selten rein rational. Wer seine Emotionen im entscheidenden Moment erkennt, kauft weniger Reue und mehr innere Ruhe."

Damit du dich dabei nicht verlierst, hilft ein kleiner persönlicher Kompass. Keine aufwendige Budget-App, sondern drei kurze Regeln – in deinen Notizen, im Portemonnaie oder einfach im Gedächtnis:

- Ich kaufe nichts, das mehr als 50 € kostet, wenn ich mich unruhig, wütend oder erschöpft fühle.

- Bei ungeplanten Käufen warte ich mindestens eine Nacht.

- Alles über 200 € bespreche ich zuerst mit jemandem, der nicht dabei war.

Diese einfache Liste funktioniert wie eine Notbremse für emotionale Impulse. Im Eifer des Gefechts musst du nicht mehr über Prinzipien nachdenken – die Regeln sind bereits da. Das Einzige, was du tun musst, ist zu erkennen, in welchem emotionalen Zustand du dich befindest, wenn du nach deiner Karte greifst.

Geld anders betrachten – ohne sich selbst verrückt zu machen

Finanzverhalten ändert sich nicht, weil man einmal ein gutes Buch liest oder eine sorgfältige Tabelle erstellt. Es verändert sich, wenn man die Geschichte, die man sich selbst über Geld erzählt, Schritt für Schritt anpasst. Weniger Urteil, mehr Neugier.

Viele Menschen sprechen mit sich selbst in Sätzen wie: „Ich bin einfach schlecht mit Geld", „Ich kann nicht sparen", „Ich bin zu impulsiv". Diese Sätze sind kleine selbsterfüllende Prophezeiungen. Das Gehirn hört sie und sucht nach Bestätigung. Bei jedem Fehlkauf denkt man: Na bitte, da haben wir es wieder.

Was hilft, ist eine sprachliche Verschiebung des inneren Kommentars. Von „Ich bin so…" zu „Gestern habe ich so entschieden – heute kann ich anders wählen."

Du musst nicht sofort zum finanziellen Heiligen werden. Fang damit an, zu beobachten, statt zu verurteilen. Bemerken: Ich kaufe online vor allem, wenn ich müde bin. Oder: Ich treffe große Entscheidungen häufiger, wenn ich neidisch oder unsicher bin. Bewusstsein ist hier kein schwammiger Begriff, sondern ein praktisches Messinstrument.

Du kannst nach größeren Käufen auch kurze Notizen machen. Ein einziger Satz: „Ich fühlte vor allem…" – ergänzt durch: Stress, Stolz, Angst, Erleichterung. Nach einigen Wochen erkennst du Muster. Vielleicht gibst du besonders viel für Essen aus, wenn du Streit hattest. Oder du kaufst teure Gadgets kurz nach Arbeits-E-Mails, die dich schlecht fühlen ließen.

Solche Erkenntnisse sind kein Prügel, mit dem du dich schlägst. Sie sind eine Landkarte. Du siehst: Hier verliere ich die Orientierung, da verliere ich die Kontrolle. Dann kannst du deinen Kurs leicht korrigieren – nicht radikal, sondern Schritt für Schritt.

Diese Betrachtungsweise macht deine Geldentscheidungen sanfter und gleichzeitig stärker. Du musst nicht härter an dir arbeiten, um „Disziplin" zu haben. Du verstehst einfach besser, welches Gefühl hinter dem Kaufimpuls steckt. Und wenn du das Gefühl kennst, kannst du auch auf andere Weise dafür sorgen – ohne deine Karte zu zücken.

Vielleicht stellst du fest: Ich kaufe vor allem, um mich kurz weniger allein zu fühlen. Dann lautet die Frage plötzlich nicht mehr „Soll ich diese Tasche wirklich kaufen?", sondern „Wen kann ich gleich anrufen?". Und das ist eine ganz andere Art von Investition.

Geld wird so weniger zum Schlachtfeld und mehr zum Spiegel. Nicht immer angenehm, aber ehrlich. Und Ehrlichkeit mit sich selbst ist oft die wertvollste Währung, die man hat.

Kernpunkte im Überblick

| Kernpunkt | Details | Nutzen für dich |

|---|---|---|

| Emotionen im Moment erkennen | Gib jedem Geldmoment ein klar benanntes Gefühl | Macht unbewusste Impulse sichtbar und handhabbar |

| Entscheidungen verlangsamen | Wende die „Eine-Nacht-warten"-Regel bei ungeplanten Käufen an | Reduziert nachträgliche Reue und fördert rationale Entscheidungen |

| Muster im Geldverhalten erkennen | Kurze Notizen darüber, wie du dich bei größeren Ausgaben gefühlt hast | Hilft, feste emotionale Auslöser für Fehlkäufe zu durchbrechen |

Häufige Fragen

- Woran erkenne ich, ob ein Kauf hauptsächlich emotional ist? Achte auf Tempo und Anspannung: Wenn du „sofort" entscheiden musst und dein Körper sich unruhig anfühlt, spielt die Emotion meist die Hauptrolle.

- Ist es schlimm, Geld aus einer Emotion heraus auszugeben? Nein, solange du es erkennst und der Betrag zu deiner Situation passt. Problematisch wird es, wenn Emotionen strukturell deine langfristigen Ziele untergraben.

- Was kann ich tun, wenn ich einen Kauf bereits bereue? Nutze die Reue als Information: Notiere kurz, welches Gefühl den Kauf ausgelöst hat, und prüfe, ob eine Rückgabe oder ein Weiterverkauf als sanfter Reset möglich ist.

- Wie beziehe ich meinen Partner in solche emotionalen Geldgespräche ein? Fang bei dir selbst an, teile ein konkretes Beispiel ohne Vorwürfe und lade die andere Person ein, ebenfalls einen eigenen „Geld-Emotions-Moment" zu erzählen.

- Muss ich alle meine Ausgaben analysieren? Auf keinen Fall. Wähle nur die Momente aus, bei denen du Anspannung spürst oder bei denen die Beträge wirklich ins Gewicht fallen – dort liegt der größte Gewinn für deinen Kopf und dein Konto.