Ein grauer Umschlag, der alles veränderte

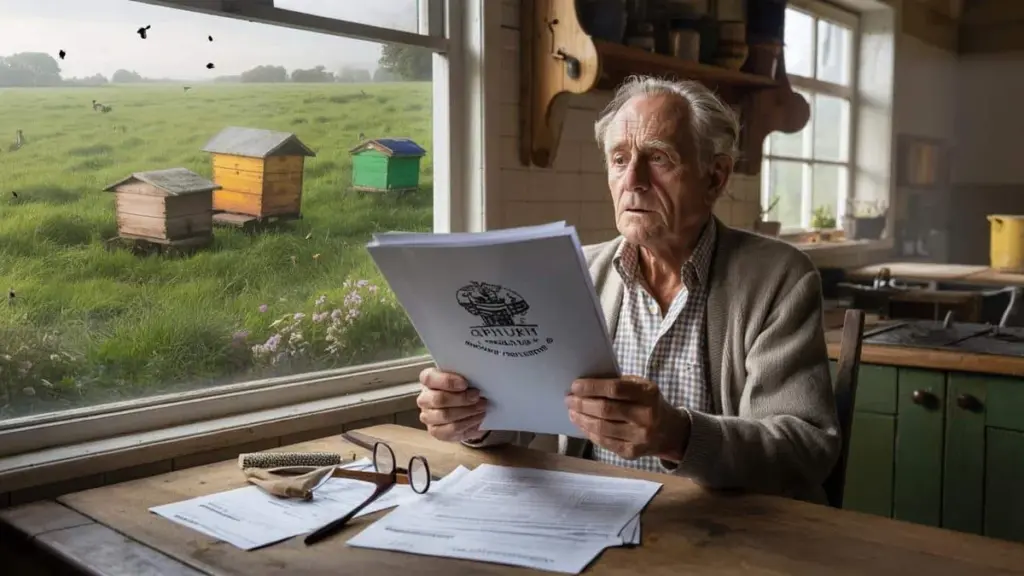

Ein grauer Umschlag, das Logo der Steuerbehörde, einen Tick zu offiziell, um harmlos zu sein. Der 72-jährige Jan, ein pensionierter Bauer aus der Betuwe, hatte seine Lesebrille noch kaum aufgesetzt, als ihm das Herz bereits in die Hose rutschte.

Ein Bescheid über Agrarsteuer. Für ein Stück Land, das er einem befreundeten Imker „geliehen" hatte. Kein Mietgeld, kein Gewinn, nur ein paar Bienenvölker, die ruhig zwischen dem Klee summten. Und nun plötzlich eine Forderung über mehrere hundert Euro, zuzüglich Zinsen, zuzüglich unverständlicher Felder voller Codes.

Jan blickte nach draußen, auf die Weide, wo früher seine Kühe grasten und wo heute nur noch hölzerne Bienenkästen standen. „Wie kann das Landwirtschaft sein, wenn ich nichts verdiene?", murmelte er. Die Küche wirkte kleiner. Die Frage größer.

Wenn Hilfsbereitschaft plötzlich „wirtschaftliche Tätigkeit" heißt

Auf dem Papier ist es simpel: Boden ist Boden, Nutzung ist Nutzung, und das Finanzamt will wissen, was passiert. In der Praxis fühlt sich das ganz anders an, wenn man im Ruhestand ist und sein Land aus reinem Wohlwollen teilt. Jan hatte nie einen Vertrag unterschrieben, geschweige denn einen Geschäftsplan erstellt. Er ließ einen Imker einfach seine Kästen aufstellen, weil der Mann sonst nirgendwo Platz gefunden hätte.

Der Steuerbescheid rückte diese freundschaftliche Geste in ein völlig anderes Licht. Plötzlich war es keine Nachbarschaftshilfe mehr, sondern landwirtschaftliche Nutzung. Und damit: Steuerpflicht. Wo Jan nur Bäume und Bienenkästen sah, erkannte das Finanzamt ein Grundstück mit wirtschaftlichem Potenzial. Die gelebte Realität eines Menschen prallte auf die Logik eines Formulars. Genau dort liegt das Problem.

Piet, der Imker: Leidenschaft trifft auf Bürokratie

Nehmen wir die Geschichte des Imkers selbst. Piet, 49 Jahre alt, arbeitet drei Tage pro Woche in einem Angestelltenverhältnis und hält Bienen aus Leidenschaft. Er verkauft gelegentlich ein paar Gläschen Honig am Straßenrand — eher Hobby als Geschäft. Als Jan ihm vor Jahren anbot, seine Kästen auf der alten Weide aufzustellen, war Piet gerührt. Endlich Platz für seine Völker, ohne sich dafür krummlegen zu müssen.

Jahre lang lief alles reibungslos. Keine Kontrollen, keine Briefe, nur das sanfte Summen im Sommer und ab und zu ein Glas Honig als Dankeschön. Bis ein Mitarbeiter der Gemeinde bei einer Überprüfung der Bebauungspläne auf die Bienenkästen aufmerksam wurde. Ein Häkchen in einem System, eine Meldung an das Finanzamt, und schon rollte ein Bescheid aus dem Drucker.

Statistisch gesehen ist das keine Ausnahme: Laut Angaben von Interessenverbänden geraten jedes Jahr tausende kleine Grundstückseigentümer durch die Umklassifizierung ihrer Landnutzung in Schwierigkeiten.

Die Logik des Finanzamts — und ihre Grenzen

Die Argumentation der Steuerbehörde ist für sich genommen nachvollziehbar. Land, das für agrarische oder wirtschaftliche Zwecke genutzt wird, fällt in eine andere steuerliche Kategorie als „ruhendes" Privatvermögen. Das gilt für den Kartoffelanbau, aber eben auch für Bienenkästen. Ob ein Gewinn erzielt wird, spielt manchmal eine geringere Rolle als die bloße Tatsache, dass eine Aktivität mit einem potenziellen Wert stattfindet.

Und doch reibt sich diese Logik an den Lebensrealitäten der Menschen. Jan fühlt sich nicht mehr als Unternehmer. Seine Rente ist knapp, seine Gesundheit angeschlagen, seine Motivation rein sozialer Natur. Das System sieht davon nichts. Algorithmen zur Risikoauswahl erfassen Signale — Aktivität, Grundstück, möglicher Ertrag — und ordnen sie in einen Rahmen ein, der keine menschliche Nuance kennt. Die Frage ist dann nicht nur, ob der Bescheid juristisch korrekt ist, sondern ob er sich gerecht anfühlt.

So schützen sich kleine Grundstückseigentümer vor bösen Überraschungen

Wer ein Stück Land besitzt, lebt heute nicht mehr im rechtsfreien Raum. Einer der konkretesten Schritte ist es, schriftlich festzuhalten, was auf dem eigenen Grund geschieht. Kein Roman, einfach eine kurze Nutzungsvereinbarung: Wer darf das Land nutzen, wofür, gegen welche Vergütung — auch wenn diese null beträgt. Das sollte wirklich schwarz auf weiß stehen.

Interessante Artikel:

Dieses eine A4-Blatt kann den Unterschied ausmachen zwischen „landwirtschaftlicher Bewirtschaftung" und „Freundschaftsdienst ohne wirtschaftlichen Charakter". Ein Hinweis darauf, dass kein kommerzieller Anbau stattfindet und Erträge minimal und rein hobbybedingt sind, ist enorm hilfreich. Es muss juristisch nicht perfekt sein — eine ehrliche, schlichte Beschreibung reicht bereits aus, wenn später Fragen auftauchen. Ja, es wirkt etwas förmlich unter Freunden, aber es schützt beide Seiten.

Viele Menschen warten auf einen Bescheid oder Brief, bevor sie sich mit der Rechtslage befassen. Zu diesem Zeitpunkt ist der Stress bereits hoch und jedes Telefonat mit dem Finanzamt fühlt sich wie ein Kampf an. Besser ist es, sich an einem Nachmittag vorab damit zu beschäftigen. Ein Anruf bei einem lokalen Bauernverband, einer Imkervereinigung oder einer Rechtsberatungsstelle kann viele Fallstricke bereits im Vorfeld aufzeigen.

Unsichtbare Risiken im Blick behalten

Achten Sie außerdem auf „harmlose" Signale, die Sie selbst in die Welt setzen. Eine Website, auf der das Land als „ideal für kleinräumigen Anbau" angepriesen wird, eine alte Gewerbeanmeldung, eine offenstehende Umsatzsteuerregistrierung aus vergangenen Zeiten — all das sind Anhaltspunkte, an denen ein Prüfer Ihre aktuelle Situation festmachen kann. Schon eine Stunde Aufräumen in diesem administrativen Keller kann spätere Probleme verhindern.

„Ich hatte nie gewusst, dass ein paar Bienenkästen dazu führen können, dass ich plötzlich als Landwirt gelte", sagt Jan. „Hätte ich das gewusst, hätte ich es anders geregelt. Aber dann wäre vielleicht nie Platz für die Bienen gewesen. Und das wäre auch schade gewesen."

Eine Reihe konkreter Punkte bringt schnell Klarheit:

- Alte Landwirtschafts- oder Umsatzsteuerregistrierungen wirklich abmelden, nicht einfach „einschlafen" lassen.

- Schriftlich festhalten, dass die Nutzung des Grundstücks hobbybedingt und nicht kommerziell ist.

- Bei Unsicherheit rechtzeitig Rat einholen, möglichst bevor Kästen, Pflanzen oder Tiere auf dem Land erscheinen.

- Auf das erste Schreiben des Finanzamts immer reagieren, auch wenn man erschrocken ist.

- Wissen, dass man Widerspruch einlegen kann — und dass man das nicht alleine tun muss.

Was diese Geschichte über die Gerechtigkeit unseres Steuersystems aussagt

Jans Fall berührt ein größeres Unbehagen: Wer kann mit der Komplexität unseres Steuerrechts noch Schritt halten? Ein Rentner mit einer kleinen Rente, der sein Land nicht verwildern lassen möchte, landet in denselben Vorschriften wie ein Agrarunternehmer mit Dutzenden Hektar. Das fühlt sich schief an. Steuerregeln sind nun einmal nicht dafür gemacht, Freundschaftsdienste und Kleinstprojekte unkompliziert zu behandeln.

Wir kennen alle den Moment, in dem etwas aus gutem Willen beginnt und im Papierkram endet. Ein kurz ausgeliehenes Fahrrad, das administrativ plötzlich als „Verkauf" gilt. Genauso hier: Land für Bienen zu nutzen — etwas, das ganz Deutschland aus Gründen der Biodiversität einfordert — wird in einem System, das vor allem wirtschaftlicher Logik folgt, schnell zu einer „Aktivität" mit Preisschild. Die moralische Botschaft (rettet die Bienen, teilt euer Land, seid nachhaltig) kollidiert frontal mit der steuerlichen Realität.

Es gibt durchaus Diskussionen über eine gerechtere Besteuerung mit mehr Augenmerk auf kleine Fälle. Denkbar wären großzügigere Hobby-Freigrenzen, vereinfachte Regelungen für die Kleinstnutzung von Grundstücken oder eine Art „Goodwill-Befreiung" für nicht-kommerzielle Initiativen. Bis dahin sitzen Menschen wie Jan zwischen den Mühlsteinen. Nicht weil sie etwas Falsches tun wollen, sondern weil das System keinen Unterschied macht zwischen einem ruhigen Rentner und einem cleveren Steuerplaner. Und vielleicht ist das die unbequemste Erkenntnis von allem.

Dennoch haben solche Geschichten auch eine andere Wirkung: Sie werden am Küchentisch erzählt, in Nachbarschafts-Apps geteilt, in sozialen Medien diskutiert. Menschen stellen sich gegenseitig Fragen, helfen sich weiter, beginnen leise zu fragen, ob das so noch stimmt. Ob wir nun Grundstücksbesitzer sind oder nicht — jeder spürt irgendwo, dass ein System erst dann wirklich funktioniert, wenn es auch dem kleinen Menschen hinter dem Dossier gerecht wird.

| Kernpunkt | Details | Relevanz für den Leser |

|---|---|---|

| Kleine Gesten können große steuerliche Folgen haben | Schon das Verleihen von Land an einen Imker kann als landwirtschaftliche Nutzung gewertet werden | Sensibilisiert für Risiken, die man nicht kommen sieht |

| Eine einfache Nutzungsvereinbarung ist Gold wert | Kurz schriftlich festhalten, dass die Nutzung hobbybedingt und nicht kommerziell ist | Verringert die Gefahr unerwarteter Bescheide und Missverständnisse |

| Unserem Steuersystem fehlt manchmal menschliche Nuance | Regeln sind nicht für Freundschaftsdienste und Kleinstprojekte gemacht | Lädt ein, kritisch mitzudenken und die eigene Situation zu überprüfen |

Häufige Fragen

- Fallen ein paar Bienenkästen auf meinem Land immer unter die Agrarsteuer? Nicht zwingend, aber es kann so ausgelegt werden, wenn eine wirtschaftliche Tätigkeit oder ein struktureller Ertrag vorliegt.

- Hilft es, keine Miete für die Grundstücksnutzung zu verlangen? Das kann helfen, ist aber keine Garantie — das Finanzamt schaut auf die tatsächliche Nutzung, nicht nur auf die Zahlung.

- Reicht eine mündliche Absprache mit dem Imker? Rechtlich ist das möglich, aber bei Auseinandersetzungen mit dem Finanzamt steht man mit einem schriftlichen Dokument deutlich besser da.

- Kann ich gegen einen Agrarbescheid Widerspruch einlegen? Ja, innerhalb der gesetzten Frist können Sie begründeten Widerspruch einlegen und Unterlagen einreichen, die Ihre Situation verdeutlichen.

- Wo bekomme ich unkompliziert Rat zu solchen Fragen? Beginnen Sie bei einer Rechtsberatungsstelle, einem lokalen Agrarverband oder einer Imkervereinigung — diese kennen die Praxisfälle oft sehr gut.