Der Steuermann hört nicht auf, wenn die Rente beginnt

Der Wecker darf endlich in der Schublade verschwinden, der morgendliche Stau ist das Problem anderer – und die Rente landet verlässlich auf dem Konto. Bis der Brief kommt. Oder die digitale Nachricht mit diesem nüchternen Satz: „Einkommensteuerbescheid Rentenjahr." Man liest ihn dreimal. Steuerbescheid? Dabei arbeitet man doch längst nicht mehr.

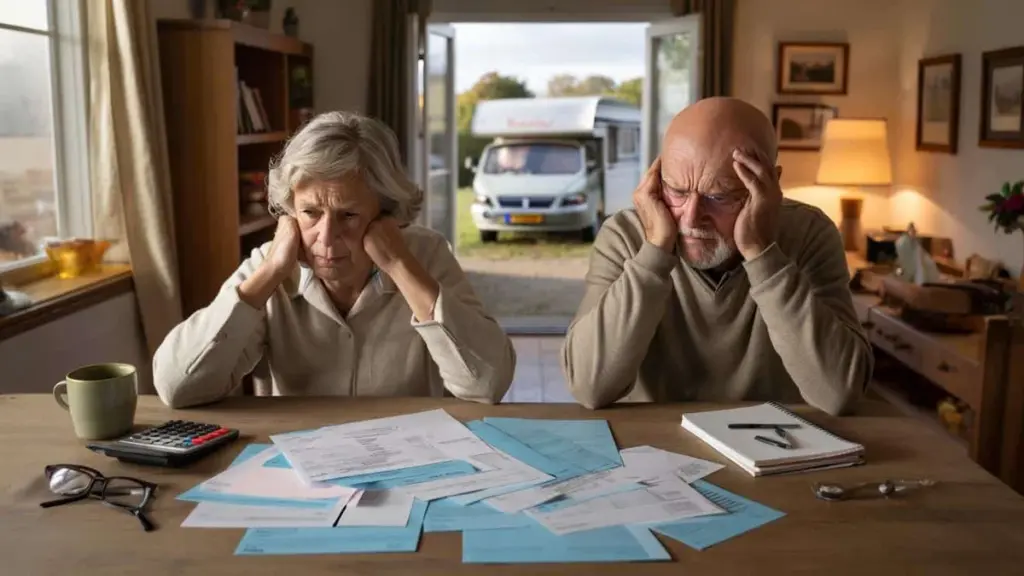

Später, am Küchentisch, schiebt man die Unterlagen hin und her, als würden sie dadurch freundlicher. Der Blick wandert zum Partner, zum Stapel Rechnungen, zum gestiegenen Krankenkassenbeitrag. Die Zahlen stimmen, heißt es. Aber etwas fühlt sich grundfalsch an – als hätte das Finanzamt im Wohnzimmer Platz genommen, genau dann, wenn man endlich dachte, das Leben würde ruhiger werden.

Und dann stößt man auf die unbequeme Wahrheit.

Die Steuer macht keinen Halt vor dem Ruhestand

Viele Menschen glauben insgeheim, dass die Steuerlast sinkt, sobald sie in Rente gehen. Weniger Einkommen, mehr Gelassenheit, einfachere Bürokratie. In der Realität zieht das Finanzamt einfach mit in den Lebensabend.

Die gesetzliche Rente wird besteuert. Die betriebliche Zusatzrente wird besteuert. Leibrentenleistungen werden besteuert. Und das alles läuft über verschiedene Steuerstufen und Regelungen, über die man während des Berufslebens kaum nachgedacht hat.

Für viele Rentner fühlt sich das wie eine doppelte Bestrafung an. Jahrzehntelang eingezahlt – und dann wieder. Das Finanzamt verschwindet nicht, wenn man aufhört zu arbeiten. Es verändert nur sein Gesicht.

Ein typisches Beispiel aus dem Alltag

Nehmen wir Henk und Marja, beide 69 Jahre alt. Ein Leben lang hart gearbeitet, immer „etwas extra" in eine betriebliche Altersvorsorge eingezahlt. „Gut für später", versprachen die Broschüren. Als es so weit war, kauften sie sich einen Wohnwagen. Endlich Freiheit.

Im ersten Jahr nach der Verrentung lief es noch. Doch dann summierte sich alles: gesetzliche Rente im Steuerbescheid, Betriebsrentenauszahlungen, eine kleine Leibrente, dazu ein bisschen Sparzins. Plötzlich rutschten sie in eine höhere Steuerklasse. Das Nettoeinkommen sank, obwohl die Bruttobeträge gleich geblieben schienen. Das böse Erwachen: gut hundert Euro weniger pro Monat als erwartet.

Sie sind kein Einzelfall. Laut Zahlen von Pensionskassen unterschätzt ein Großteil der Niederländer die Steuerlast nach der Pensionierung. Der Nettobetrag fällt häufig deutlich geringer aus als die „schönen runden Summen" in den Rentenübersichten.

Das steckt hinter der Logik des Systems

Der Kern des Problems liegt in der Systematik selbst. Während des Berufslebens profitiert man häufig von steuerlichen Vorteilen beim Aufbau der Altersvorsorge: Einzahlungen sind absetzbar, Vermögen ist abgeschirmt. Dieser Vorteil muss irgendwann nachgeholt werden. Dieses „irgendwann" ist der Lebensabend.

Man verschiebt Steuern auf später – man streicht sie nicht. Und „später" ist dann genau die Phase, in der das Einkommen sinkt, die festen Ausgaben aber nicht verschwinden. Das Finanzamt schaut nicht auf das persönliche Gefühl von „Ich bin jetzt fertig". Es schaut auf das Gesamteinkommen, Jahr für Jahr, bis zum letzten Tag.

Wer das erst bei der ersten echten Steuererklärung als Rentner entdeckt, fühlt sich nicht selten hinters Licht geführt – auch wenn alles irgendwo im Kleingedruckten erklärt war.

Was man tatsächlich tun kann: kleine Entscheidungen, große Wirkung

Das System lässt sich nicht verändern, aber man kann lernen, sich darin zu bewegen. Eine der wirkungsvollsten Maßnahmen ist es, schon Jahre vor dem Renteneintritt mit Nettobeträgen zu rechnen statt mit Bruttosummen. Das klingt trocken, ist aber pure Selbstschutzstrategie.

Fragen Sie bei Ihrer Pensionskasse und Ihrem Leibrentenanbieter nach Nettoschätzungen, nicht nur nach glatten Bruttozahlen. Spielen Sie Szenarien durch: Was passiert, wenn man später als mit 67 aufhört? Was, wenn man früher einen Teil abruft? Was, wenn der Partner später Rente bekommt als man selbst? Manchmal stellt sich heraus, dass ein Jahr länger arbeiten mehr Spielraum schafft als drei teure Beratungsgespräche.

Interessante Artikel:

- Ein verborgener Tunnel verbindet die Erde seit Millionen Jahren mit fernen Sternen: Physiker zweifeln, Verschwörungstheoretiker jubeln

- Was Versicherer dir über günstige Krankentarife verschweigen – und warum das alle betrifft

- Psychologie erklärt: Menschen, die nie für die Feiertage dekorieren, haben oft diese 9 stillen Werte

Streuung als zweiter Schlüssel

Ein weiterer wichtiger Ansatz ist das Staffeln der Einkommensquellen. Nicht alle Auszahlungen gleichzeitig auf Maximum laufen lassen, sondern prüfen, ob man sie zeitlich versetzt abrufen kann. Weniger Spitzen bedeuten weniger Steuerüberraschungen.

Viele Fehler entstehen aus blindem Vertrauen ins „System". Man denkt, es werde automatisch passen, weil man immer brav eingezahlt hat. Steuern auf Renten fühlen sich dadurch weniger dringlich an als Hypothek oder Stromrechnung.

Dabei lässt sich mit einfachen Mitteln viel erreichen. Einmal im Jahr in Ruhe die Jahresnachweise, den vorläufigen Steuerbescheid und eine Rechenhilfe durchgehen – das muss kein Tabellenkalkulationsfest werden. Ein Notizblock und ein Taschenrechner reichen oft weit.

Der Umgang mit dem Steuerbescheid

Wir alle kennen den Moment, in dem ein Bescheid ungeöffnet in einer Schublade landet. Aufschieben erzeugt nur mehr Stress. Besser: kleinmachen. Heute nur die gesetzliche Rente und die Betriebsrente anschauen, morgen die übrigen Einkünfte. In Scheiben geschnitten wird das Ganze handhabbar – und die Bedrohlichkeit der Zahlen verliert sich.

Niemand macht solche Kontrollen wirklich jede Woche. Aber eine ernsthafte Prüfung pro Jahr kann den Unterschied ausmachen zwischen „Wie konnte das passieren?" und „Okay, das hatte ich kommen sehen, und ich habe mich entsprechend vorbereitet." Man muss kein Steuerexperte werden – man muss nur aufhören, auf gut Glück zu leben.

„Ich dachte immer: Wenn ich brav mitmache, sorgt der Staat dafür, dass es stimmt. Jetzt verstehe ich, dass das Finanzamt nicht auf meine Sorgen schaut, sondern auf meine Zahlen." – Anja (72)

Konkrete Schritte, die wirklich helfen

Wenn man all das schwarz auf weiß sieht, kann es bedrückend wirken. Doch in dieser Klarheit steckt auch Kraft. Man kann sich besser schützen – zumindest ein Stück weit.

- Lassen Sie Ihre Renten- und Steuersituation einmal von einem unabhängigen Berater durchleuchten, nicht nur von Ihrer Pensionskasse.

- Prüfen Sie, ob Sie Steuerermäßigungen verpassen – besonders wenn Sie und Ihr Partner unterschiedlich hohe Einkommen haben.

- Kontrollieren Sie jedes Jahr, ob Ihr vorläufiger Steuerbescheid noch mit Ihrer tatsächlichen Situation übereinstimmt.

- Denken Sie über die Reihenfolge nach, in der Sie Ersparnisse, Leibrente und Betriebsrente abrufen.

- Reden Sie mit Ihren Kindern oder einer Vertrauensperson, damit Sie nicht allein mit dem Bescheid dastehen.

Wer diese Schritte unternimmt, kauft sich keine steuerfreie Rente. Wohl aber einen ruhigeren Kopf. Und der zählt vielleicht am meisten in einem Lebensabschnitt, in dem Energie kostbar ist.

Die unbequeme Wahrheit teilen macht sie leichter

Das Finanzamt im Alter ist kein Systemfehler, sondern eine bewusste Entscheidung darüber, wie der Sozialstaat finanziert wird. Diese Realität reibt sich, besonders bei Generationen, die dachten: „Wenn ich nur brav mitmache, wird alles gut."

Der eigentliche Schock ist vielleicht nicht, dass man noch Steuern zahlt. Sondern dass einem niemand wirklich, von Mensch zu Mensch, erklärt hat, wie sich das anfühlt, wenn man 70 ist und die eigene Welt kleiner wird. Zahlen sind kühl – das eigene Leben aber warm und unordentlich.

Genau deshalb hilft es, Erfahrungen zu teilen. Am Küchentisch, im Wartezimmer, in einem Forum oder unter einem Artikel wie diesem. Nicht als Klagelied, sondern als Navigation füreinander. Damit die nächste Generation von Rentnern nicht mit offenem Mund auf ihren Bescheid starrt, sondern denkt: „Ja, das wusste ich, und ich habe meine Entscheidungen danach ausgerichtet."

Vielleicht beginnt das mit einer einzigen, ehrlichen Frage an sich selbst: Wenn das Finanzamt bis zum letzten Tag mitrechnet – will ich weiterhin so tun, als wäre das nicht so? Oder wird es Zeit, dieses Gespräch – mit mir selbst, meinem Partner, meinen Kindern – wirklich zu führen?

| Kernpunkt | Detail | Nutzen für den Leser |

|---|---|---|

| Steuer endet nicht mit der Rente | Gesetzliche Rente, Betriebsrente und Leibrente bleiben steuerpflichtig | Verhindert naive Erwartungen an das Nettoeinkommen |

| Im Voraus mit Nettobeträgen rechnen | Realistische Rentenprognosen und Szenarien anfragen | Gibt Kontrolle über das tatsächlich eingehende Geld |

| Jährliche Mini-Prüfung | Jahresnachweise mit vorläufigem Steuerbescheid abgleichen | Vermeidet schmerzhafte Nachzahlungen und Überraschungen |

Häufige Fragen

- Muss ich immer Steuern auf meine gesetzliche Rente zahlen? Ja, die gesetzliche Rente ist steuerpflichtiges Einkommen. Allerdings fallen oft geringere Sozialversicherungsbeiträge an, sodass die Gesamtbelastung etwas niedriger sein kann als vor dem Renteneintritt.

- Warum scheint meine Nettorente geringer als im Rentenübersicht versprochen? Viele Übersichten zeigen Bruttobeträge. Erst nach Abzug von Steuern, Krankenkassenbeiträgen und eventuellen Einbehalten der Pensionskasse sieht man den tatsächlichen Betrag auf dem Konto.

- Kann ich nach meinem Renteneintritt weniger Steuern zahlen? Man kann Einkünfte staffeln, Auszahlungen zeitlich versetzt abrufen oder Steuerermäßigungen besser nutzen. Vollständig umgehen lässt sich die Steuer nicht – aber den Zeitpunkt kann man manchmal beeinflussen.

- Lohnt es sich, nach dem Renteneintritt noch zu arbeiten, auch wenn ich dadurch mehr Steuern zahle? Zusätzliche Arbeit bringt netto meist trotzdem mehr ein, auch wenn ein Teil ans Finanzamt geht. Es geht dann um die Balance zwischen Geld, Energie und Freude an der Arbeit.

- Wo bekomme ich unabhängige Hilfe, ohne gleich ein Vermögen auszugeben? Beginnen Sie mit dem kostenlosen Rentenüberblick auf mijnpensioenoverzicht.nl, der Steuerhotline sowie Beratungsangeboten von Gewerkschaften oder Seniorenorganisationen. Für komplexere Situationen kann ein einmaliges Gespräch mit einem Finanzplaner wertvoll sein.